サービスへの推進は4.6兆ドルのチャンスを意味します。

AI がサービス市場に進出するにつれ、サービス・アズ・ソフトウェアへの移行は多くの業界の役割に影響を与えるでしょう。

過去数十年の自動化は効率がすべてでした。機械は人間のさまざまな作業をスピードアップするのに役立ちました。現在の 10 年間は、効率が AI によって飛躍的に進歩し、物事が飛躍的に複雑化する時期です。かつてソフトウェアは人間の仕事やサービスをデジタル化して拡張するだけでしたが、自動化 2.0 では、ボットが頭脳になります。

AI 企業は、SaaS の本質を覆すような、サービスとしてのソフトウェアからソフトウェアとしてのサービスへの移行を先導しています。ソフトウェア ビジネスでは、企業が自社のプラットフォームやツールへのアクセスを販売することはありますが、そのツールを使用して望ましい結果を達成する責任は依然として顧客にあります。サービス ビジネスでは、望ましい結果を達成する責任はサービスを販売する企業にあります。QuickBooks の代わりに、AI 会計士が実施する税務サービスを提供します。この変更のメリットは大きく、世界のサービス市場はソフトウェア市場をはるかに上回る規模であるため、4.6 兆ドルのチャンスが生まれます。

Foundation Capital は、10 年以上にわたってインテリジェント オートメーション分野に投資してきました (クラウド管理プラットフォーム CliQr、ドキュメント マネージャー SpringCM など、昔ながらの成功したスタートアップ企業を支援してきました)。Eightfold、Tonkean、Turing、Ikigai などの新興企業に対する当社の信頼は、こうしたベンチャー企業の進化を何年も研究した結果です。当社はすでに、3 つの特定のイノベーションの波に焦点を当てて、インテリジェント プロセス オートメーションの歴史をたどってきました。ここでは、サービスとしてのソフトウェア (より適切には、自律サービスとしてのソフトウェア) へのパラダイム シフトの影響を探り、AI に重点を置く創業者にとってのチャンスの規模について詳しく説明します。

企業のリーダーたちは、何十年もソフトウェアを利用して自社の成長を促進してきました。そして、ソフトウェアは現代の技術経済のバックボーンとなっています。10 年前には、SaaS またはソフトウェア ユニコーンはわずか 15 社しかありませんでした。現在では 416 社あります。エンタープライズ ソフトウェア企業の公開時価総額は合計 1 兆ドルを超えています。最近の成長は、オンプレミス ソフトウェアをクラウドに移行したことと、ソフトウェアが IT 支出のハードウェア部分を飲み込んだという事実によって促進されています。

今後 10 年間、ソフトウェアは生産性の向上を継続し、サービス市場にも影響を及ぼすと私たちは考えています。

どのように機能するのでしょうか? 営業機能を例に挙げてみましょう。

Salesforce のようなソフトウェアの基本的な価値提案: 人間の営業担当者がデータを入力し、Salesforce がワークフローの作成と整理を支援します。これで生産性が向上します。

AI、特にエージェント AI を導入すると、生産性が飛躍的に向上します。LLM 搭載の AI エージェントは、熟練した人間がサービスを提供するのと同じように、構造化コンテンツと非構造化コンテンツの読み取りと解釈、出力の生成、優先順位の設定、タスクの指示を行うことができます。エージェントは複雑な意思決定と自律性を備えているため、ソフトウェアはワークフローの整理にとどまりません。ジョブの実行方法を根本的に変えることができます。

仕事の自動化は新しいトレンドではありません。しかし、かつては高度なスキルを持つ労働者のカテゴリ全体が担当していた仕事を AI がこなせるようになると、規模が変わります。このように考えてみてください。史上最も成功したソフトウェア企業の 1 つである Salesforce の年間収益はわずか 350 億ドルで、今後も徐々に成長していくでしょう。グローバル企業は毎年、営業とマーケティングの給与に 1.1 兆ドルを費やしています。AI による破壊的変化の機会の大きさは、Salesforce が実現できる可能性の何倍にもなります。

では、AI + 自動化と Service-as-Software モデルによって、どの程度の作業が削減されるのでしょうか。これは 4.6 兆ドル規模の問題だと私たちは考えています。市場概要の数字をいくつか見ると、今後 5 年間で何が問題になるかがわかります。自動化される領域を次の 2 つのカテゴリに分けて考えます。

約 4.6 兆ドルの内訳は次のとおりです。

企業では、サービスは IT サービスとビジネス プロセス サービスに分割されます (これらの市場の歴史は、魅力的なグローバル化の物語です。米国企業は、インドに IT サービス チームをアウトソーシングすることで大幅なコスト削減が実現できることをずっと以前に学びました。また、インドは現在、毎年約 2,400 億ドルの IT サービスを輸出しています)。ガートナーは、IT サービスに対する現在の全世界の支出が 2024 年に 1.5 兆ドル、2028 年までに 2.3 兆ドルに達すると予測しています。また、ビジネス プロセス サービス市場の規模は 2027 年までに 3,030 億ドルに達すると予測しています。

ここで重要なのは、AI カスタマー サービス エージェント、AI トラブルシューター、AI アシスタントをあらゆる分野で導入する企業が増えるにつれて、AI がフルタイムの職務とサービスを自動化する可能性は非常に大きくなるということです。

DevOps 業界では、企業は長い間、ログ、インシデント管理、インフラストラクチャ管理の統合を望んできました。サービス アズ ソフトウェアの世界では、インフラストラクチャ管理や監視のツールを販売するのではなく、管理と監視自体に重点が移ります。DevOps 企業 X は、ソフトウェア インシデントを自律的に解決するために構築されたオンコール AI エージェントを販売しています。これにより、修復時間 (MTTR) が短縮されます。同社は AI テクニカル サポート エンジニアも販売しており、難しい技術的問題のトラブルシューティングとインテリジェントなトリアージによって、不要なチケットのエスカレーションを削減しています。

この成果指向のアプローチは、ソフトウェア単位のコストと関連するビジネス価値を一致させるだけでなく (簡単に帰属できる結果がない不透明性を排除することによって)、はるかにスケーラブルなビジネス モデルを実現します。ベンダーは自社製品の使用を制限する金銭的インセンティブを持たず、顧客と足並みを揃えて成長することができます。AI 企業は一般的に自社製品の使用を増やすことを奨励しています。使用が増えるほど、より優れたデータを収集できるようになるからです。

結果指向のアプローチでは、ソフトウェア単位のコストと関連するビジネス価値を一致させます (簡単に帰属できる結果がない場合の不透明性を排除することによって)。

ビジネス プロセス サービス (データ入力や音声文字変換など) は、反復的なルールベースのタスクが多数含まれるため、長い間、破壊的変化が起こりやすい分野です。ここでも、AI が強力である理由は、コンテキストを把握し、ユーザーの意図を解釈し、推論を適用し、新しいタスクに適応する能力にあります。自律サービスとしてのソフトウェアの分野では、採用の電話をかける (ConverzAI)、潜在的な購入者のよくある質問に回答する (Docket)、データの入力やファックスの読み取り (Tennr) などの作業は、すべて AI によって処理されます。Gartner は、AI および生成 AI 対応テクノロジによって、今後 4 年間でビジネス プロセス サービス市場に 280 億ドルがもたらされると予測しています。

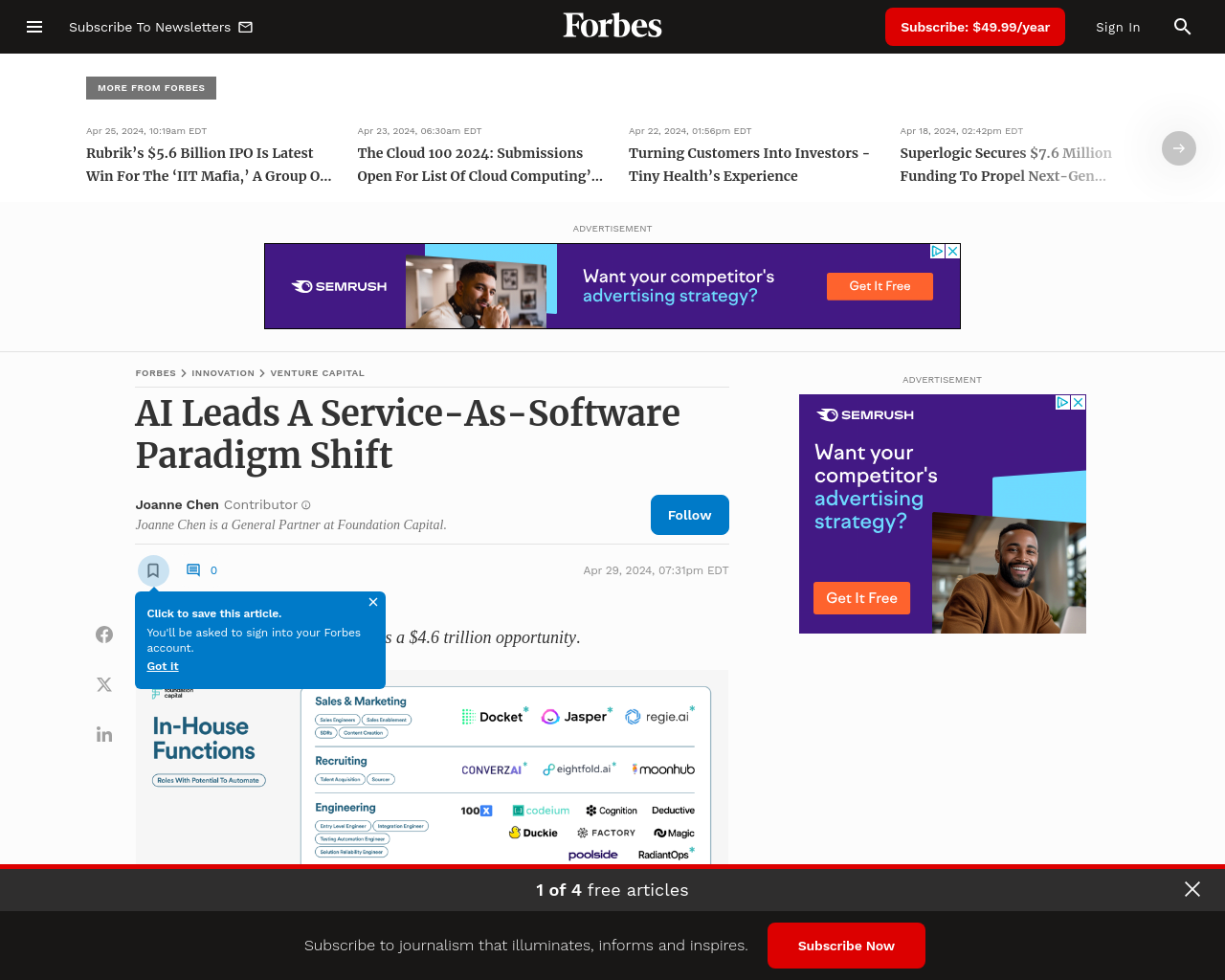

以下の市場マップでは、社内およびアウトソーシングされた機能における Service-as-Software への移行の様子、自動化される役割、この波をリードする主要企業について概説しています。

ここでは、社内およびアウトソーシングされた機能における Service-as-Software への移行がどのようになっているか、また自動化される役割とこの波を先導する主要企業について説明します。

私たちの営業の例では、熟練した営業担当者は、アウトバウンドメールの作成、デモのスケジュール設定、フォローアップ、顧客との夕食会などに慣れています。AI は、夕食を食べること以外はすべて実行できるようになりました。

営業担当者は、アウトバウンドメールの作成、デモのスケジュール設定、フォローアップ、顧客との夕食会などに慣れています。AI は、夕食を食べること以外はすべて実行できます。

私たちのポートフォリオ企業である Wizia は、連絡先の収集、情報の検証、対象アカウントの調査、高度にパーソナライズされたシーケンスの作成など、電子メールの送信ワークフロー全体を処理する「AI SDR」を構築することで、この変化を予測しました。

販売会社のビジネス モデルの変化は次のようになります。ソフトウェア ベンダーは、プラットフォーム上の営業開発担当者 (SDR) とアカウント エグゼクティブ (AE) の数に基づいてシートごとに顧客に課金するのではなく、ソフトウェアが提供する適格な商談または契約済みの顧客の数に基づいて課金します。

世界中には 3,000 万人を超えるソフトウェア エンジニアとデータ サイエンティストがおり、その給与額は 1 兆ドル近くに上ります。AI は、これらの開発者がソフトウェアおよびデータ システムを構築および保守する方法に変革をもたらしています。

それは、コードレビューの AI によるオーケストレーション、フロントエンド設計の自動化、ドキュメントの完全なオーサリングなど、人々のワークフローから始まります。たとえば、Cursor を見てみましょう。これは基本的にコーディングのオートコンプリートであり、コーダーがサードパーティのコードライブラリを理解し、独自のライブラリを自動デバッグできるようにします。

サイバーセキュリティの分野では、慢性的に人手不足に悩まされている業界において、AI は人間のアナリストには複雑すぎて時間がかかりすぎるタスクを実行できます。セキュリティアナリストはアラートに溺れることが多く、大規模な侵害のリスクが高まっています。AI により、企業は自動化を使用して攻撃をより効率的に検出し、対応できます。また、新しいシステムを作成する際に脆弱性を確認して軽減することもできます。Sumo Logic の創設者が設立したポートフォリオ企業 AirMDR は、まさにこれを実行し、中小企業にわずかなコストでセキュリティを提供する仮想アナリストを構築しています。

AI を活用したソリューションの登場とサービスへの導入は、必ずしも SaaS モデルの終焉を意味するものではありません。多くの市場では、複数のビジネス モデルが共存し、繁栄する動きが見られます。

AI を活用したソリューションの登場とサービスへの導入は、必ずしも SaaS モデルの終焉を意味するものではありません。

一部の顧客セグメントは機能をアウトソースすることを選択するかもしれませんが、他のセグメントはそれらの機能を社内で維持します。多くの企業では、タスクまたは事業部門の各部分について、人間が関与するか、関与しないかという議論が起こっています。ワークフローを設計するのは依然として人間です。請求書処理などの最も定型的な操作でも、抜き取り検査を実施し、問題のあるケースを調べます。結局のところ、どの業界でも、AI を活用した企業は、SaaS の既存企業に挑戦したり、置き換えたり、あるいは、それと連携できる補完的なビジネスを提供したりする可能性があります。

確かなことが 1 つあります。サービス アズ ソフトウェアは、AI を最先端とする、一生に一度あるかないかの変化を表しています。この発展は、サービスがソフトウェアとして提供されるだけでなく、私たちとともに常に学習し、進化していく未来を示しています。Foundation Capital は起業家を初期段階から支援しています。自動化、サービス、AI の融合に取り組んでいる方は、ぜひご連絡ください。