- AIによるデータセンターへの投資が増加し、施設に対する資本支出が今年約30%増加する見込み。

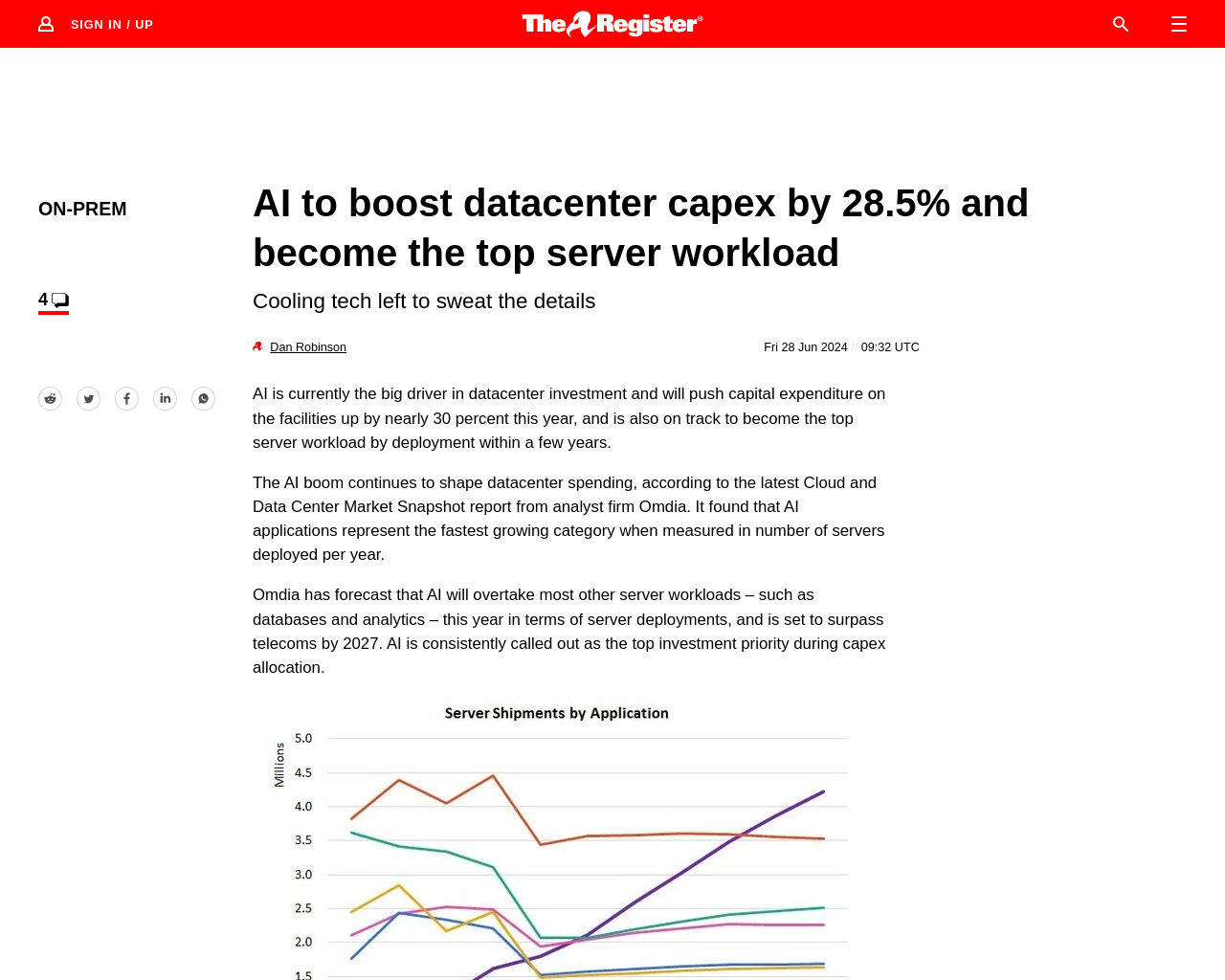

- AIアプリケーションはサーバーの展開数で最も急成長しており、AIは数年以内にデプロイメントにおいてトップのサーバーワークロードとなる見込み。

- AIは2027年までに通信業界を超え、サーバーデプロイメントにおいて他のほとんどのワークロードを超えると予測されている。

- AIはcapex割り当てにおいて最優先の投資対象として一貫して挙げられている。

- AI向けのサーバーの需要がデータセンター投資を加速し、2024年にはcapex支出が28.5%増加する見通し。

- AIトレーニング用のサーバーの需要は年率5%で増加する一方、推論用のサーバーは17%の割合で増加すると予測されている。

- AIトレーニングはR&D活動として分類され、収益の一部が再投資される可能性がある。

- AIアプリケーションの利用者数の増加に伴い、推論用のサーバーの需要が増加する。

- 液体冷却システムの普及も拡大しており、直接チップ冷却技術が最も一般的であり、今後もその傾向が続くと予想されている。

- 液体冷却システムの総収益は2028年までに50億ドルを超え、今年末までに20億ドルを超える見込み。

この記事からは、AIによるデータセンターへの投資が急速に増加しており、AIアプリケーションの成長がサーバーの需要や液体冷却システムの普及にも影響を与えていることが分かります。特にAIトレーニング用のサーバーは一部の大規模プロバイダーによって主導されており、効率的なハードウェアの最適化が進んでいることが示唆されています。

元記事: https://www.theregister.com/2024/06/28/datacenter_capex_tai/