1993 年に設立された The Motley Fool は、世界をより賢く、より幸せに、より豊かにすることを使命とする金融サービス会社です。The Motley Fool は、プレミアム投資ソリューション、Fool.com の無料ガイダンスと市場分析、トップクラスのポッドキャスト、非営利団体 The Motley Fool Foundation を通じて、毎月何百万人もの人々に情報を届けています。

1993 年に設立された The Motley Fool は、世界をより賢く、より幸せに、より豊かにすることを使命とする金融サービス会社です。The Motley Fool は、プレミアム投資ソリューション、Fool.com の無料ガイダンスと市場分析、トップクラスのポッドキャスト、非営利団体 The Motley Fool Foundation を通じて、毎月何百万人もの人々に情報を届けています。

あなたが読んでいる記事は、The Motley Fool のプレミアム投資サービスとは異なる意見が掲載された無料記事です。今すぐ Motley Fool のメンバーになって、トップアナリストの推奨事項、詳細な調査、投資リソースなどにすぐにアクセスしましょう。詳細はこちら

このクラウドソフトウェア企業は、規則正しく20%以上の成長を遂げているが、株価はすでにAI関連の誇大宣伝を織り込んでいる。

2023年5月、クラウドおよび人工知能(AI)ソフトウェアプロバイダーのServiceNow(NOW 3.01%)は、サブスクリプションビジネスを年間85億ドルから2026年までに150億ドル以上に拡大するためのロードマップを発表しました。それ以来、AIは初期の誇大宣伝からビジネス成長の正当な原動力へと変化しました。

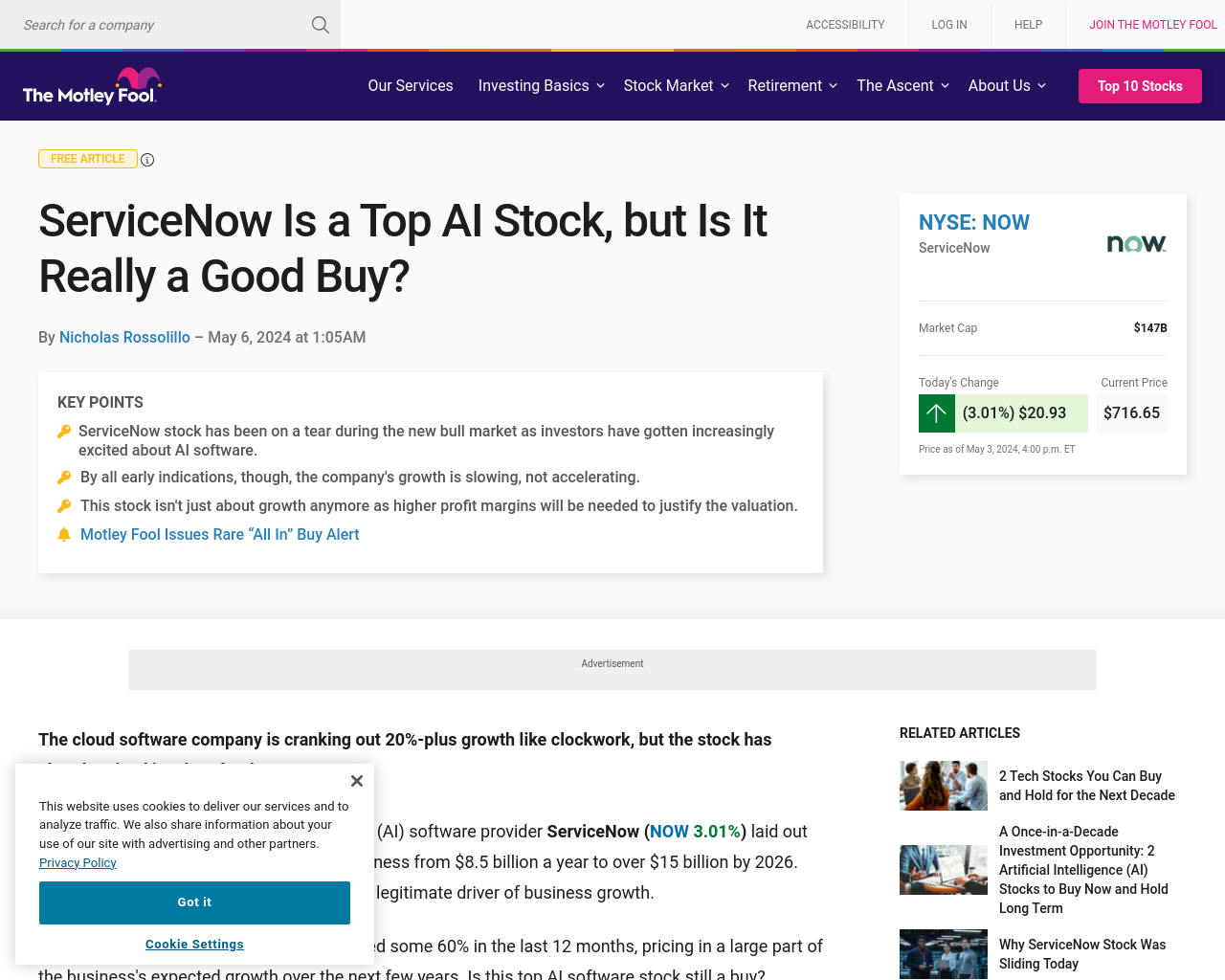

問題は、ServiceNow の株価が過去 12 か月で約 60% 急騰し、今後数年間の同社の成長予測の大部分を織り込んでいることです。このトップ AI ソフトウェア株は、今でも買いの価値があるのでしょうか?

2024年第1四半期、ServiceNowは総サブスクリプション収益が前年比25%増の25億2000万ドルだったと報告した。経営陣は2024年通期の収益見通しをほぼ変更せず、予想サブスクリプション収益をガイダンスの下限である105億6000万ドルから105億7500万ドルにわずかに引き上げた。これは通期で約22%の成長を意味し、ServiceNowは2026年の目標に向けて順調に進んでいる。

同社は、IT、顧客サービス、その他のワークフロー管理用のエンタープライズ ソフトウェアを提供しています。昨年の春、AI のパイオニアである Nvidia との契約が大きなニュースとなりました。ServiceNow の製品は、生成型 AI 研究開発 (R&D) ワークフローに使用されます。その見返りとして、Nvidia の AI R&D の成果が ServiceNow のソフトウェア ソリューションに実装されます。

このような新しいソフトウェア開発を顧客向けに準備し、その新しいソフトウェアの販売が財務実績に反映されるまでには時間がかかります。ServiceNow の 2024 年通期ガイダンスは昨年報告された 26% の成長からの減速を示唆し続けており、投資家は依然として AI が何らかの収益増加をもたらすのを待っているようです。同社の第 1 四半期のアップデートを受けて、株価は若干下落しました。

それでも、同社はNvidiaおよび民間AIスタートアップHugging Faceと共同開発した第2世代のソフトウェアコード生成ツール「StarCoder2」など、新しいソフトウェアツールを発表しており、楽観視できる理由はまだある。ServiceNowの20%以上の成長ペースが今年いっぱい、そしてそれ以降も続くと信じる理由はまだあるかもしれない。

AI の話は素晴らしいかもしれないが、ServiceNow の株を保有する理由は成長だけではないということを覚えておくことが重要だ。同社は、ソフトウェア帝国からより高い利益率とより高い 1 株当たり利益 (EPS) を引き出すために、待望の方向転換を行っている。

同社は、規模拡大に伴い、今年のフリーキャッシュフロー(FCF)マージンが昨年の約30%から31%に上昇すると予想している。また、バリュー投資家にアピールするため、株式ベースの従業員報酬を着実に引き下げて、より高いGAAP EPS数値を生み出すと同時に、自社株買いで総株式数を抑制することを目標としている。

進歩は見られるものの、この部門にはまだ改善の余地がある。ServiceNow の株式報酬は 2024 年第 1 四半期に 4 億 2,200 万ドルで、1 億 7,500 万ドルの自社株買いによって部分的に相殺された。しかし、同社は 3 月末時点で 51 億ドルの現金および短期投資と 15 億ドル弱の負債を抱えており、依然として十分な戦力を有している。

ServiceNow の株価は、過去 12 か月の GAAP EPS の 74 倍、またはより妥当な 2024 年の GAAP EPS 予想の 50 倍で取引されています。フリー キャッシュ フロー ベース (従業員の株式ベースの報酬を差し引いたもの) では、過去 12 か月の FCF の 45 倍、2024 年の FCF 予想の約 42 倍で取引されています。明らかに、ServiceNow の AI ソフトウェア計画と、今後数年間の収益性を高める能力にはまだ多くのことがかかっています。

昨年の株価急騰による高い評価が、私が ServiceNow 株を少しずつ買わないようにしている理由です。この話に賛同する投資家は、ドルコスト平均法 (DCA) を使って、時間をかけてこのトップクラスのクラウドおよび AI ソフトウェア株のポジションを構築することを検討できます。ただし、価格を考えると、道のりは多少の困難を覚悟してください。

Nicholas Rossolillo 氏とその顧客は Nvidia に投資しています。Motley Fool は Nvidia と ServiceNow に投資しており、両社を推奨しています。Motley Fool には開示方針があります。

The Motley Fool でよりよい投資を。The Motley Fool のプレミアム サービスから、株式の推奨、ポートフォリオのガイダンスなどを入手してください。

世界をより賢く、より幸せに、より豊かにします。

市場データは Xignite と Polygon.io によって提供されています。

元記事: https://www.fool.com/investing/2024/05/06/servicenow-is-a-top-ai-stock-but-is-it-really-a-go/