1993 年に設立された The Motley Fool は、世界をより賢く、より幸せに、より豊かにすることに専念する金融サービス会社です。The Motley Fool は、プレミアム投資ソリューション、Fool.com の無料ガイダンスと市場分析、トップクラスのポッドキャスト、非営利団体 The Motley Fool Foundation を通じて、毎月何百万人もの人々に情報を届けています。

1993 年に設立された The Motley Fool は、世界をより賢く、より幸せに、より豊かにすることに専念する金融サービス会社です。The Motley Fool は、プレミアム投資ソリューション、Fool.com の無料ガイダンスと市場分析、トップクラスのポッドキャスト、非営利団体 The Motley Fool Foundation を通じて、毎月何百万人もの人々に情報を届けています。

あなたが読んでいる記事は、The Motley Fool のプレミアム投資サービスとは異なる意見が掲載された無料記事です。今すぐ Motley Fool のメンバーになって、トップアナリストの推奨事項、詳細な調査、投資リソースなどにすぐにアクセスしましょう。詳細はこちら

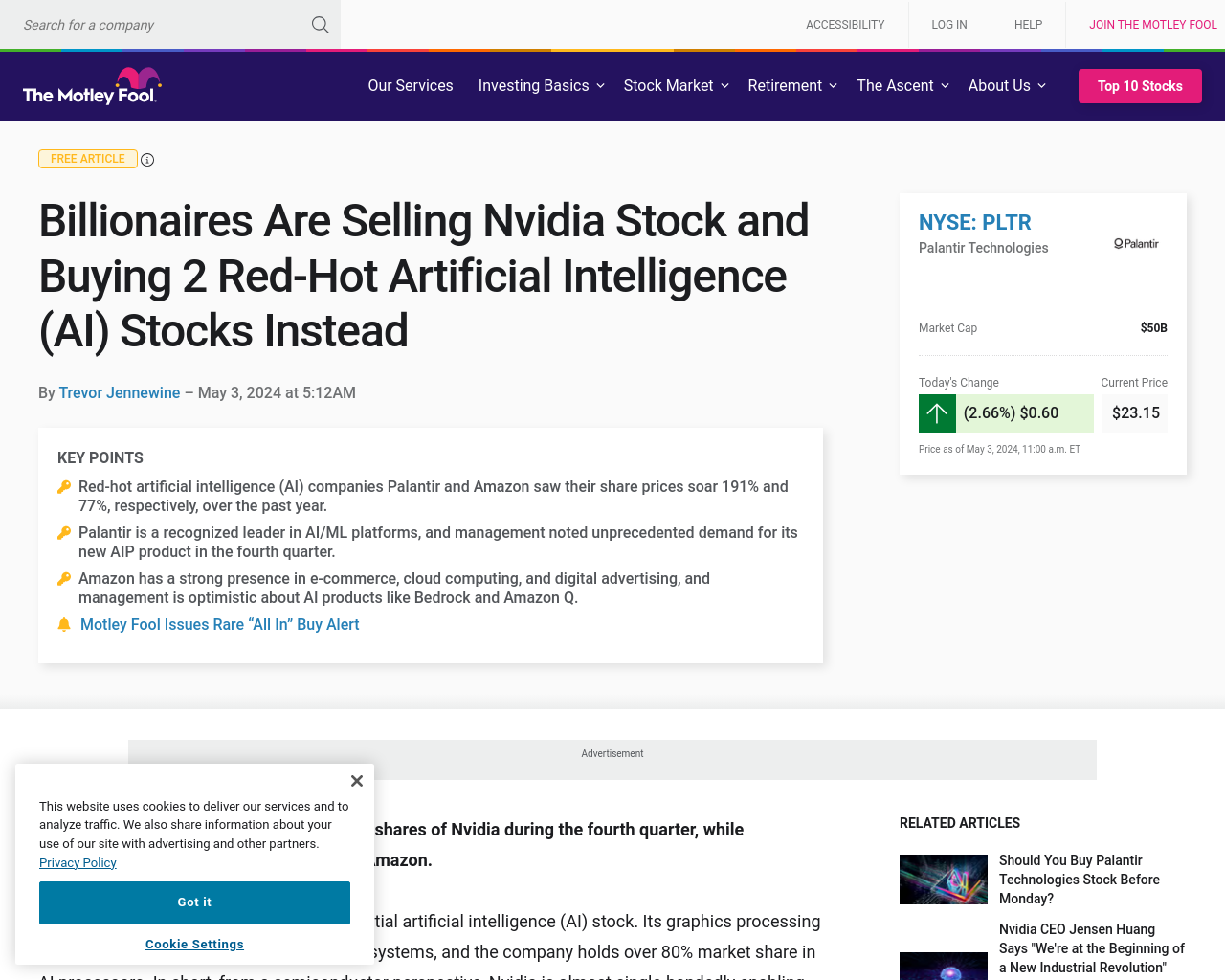

裕福なヘッジファンドマネージャー数名は、第4四半期にエヌビディアの株を売却し、人気急上昇中のパランティアとアマゾンの株を購入した。

多くの投資家にとって、NVIDIA は典型的な人工知能 (AI) 株です。同社のグラフィックス プロセッシング ユニットは、最先端の AI システムの多くに採用されており、同社は AI プロセッサの市場シェアの 80% 以上を占めています。つまり、半導体の観点から見ると、NVIDIA はほぼ独力で AI ブームを実現しています。これにより、2023 年の株価は 239% 上昇しました。

それでも、以下に挙げるヘッジファンドの億万長者たちは、第4四半期にNvidiaの持ち株を売却し、同時に、過去1年間でそれぞれ191%と77%上昇した2つの人気AI株、Palantir Technologies(PLTR 2.66%)とAmazon(AMZN 1.19%)に資本を再配分した。

上で説明した3人のファンドマネージャーは、2023年12月までの3年間でS&P 500を上回るパフォーマンスを達成しました。これは投資家にとって、最近の購入を検討するさらなる動機となります。パランティアとアマゾンは今でも購入する価値があるのでしょうか?

Palantir はデータ分析を専門としています。同社のソフトウェアにより、企業はデータの収集と統合、人工知能と機械学習 (ML) モデルの開発と管理、それらのデータセットとモデルを組み込んだアプリケーションの構築が可能になります。これらのアプリケーションは従業員の意思決定の改善に役立ち、理論的にはビジネス成果の向上につながります。同社は最近、既存のソフトウェアに大規模言語モデルと生成 AI のサポートを追加する AIP (Artificial Intelligence Platform) と呼ばれる新製品を発表しました。

業界アナリストは、パランティアの技術力を高く評価しています。たとえば、フォレスターリサーチは、2022年7月に公開されたレポートで、同社のFoundryソフトウェアを市場で最高のAI/MLプラットフォームにランク付けしました。同様に、ドレスナーアドバイザリーサービスは、2023年8月に公開されたレポートで、パランティアをAI/MLおよびデータサイエンス市場のリーダーにランク付けしました。同じ頃、ドレスナーは同社を、モデルのライフサイクル管理に重点を置いた分野であるModelOps(モデルオペレーション)のリーダーとしても認めました。

パランティアは第 4 四半期に好調な業績を報告しました。顧客数は 35% 増加し、既存顧客の平均支出は 8% 増加しました。その結果、収益は 20% 増加して 6 億 800 万ドルとなり、非 GAAP (調整済み) 純利益は 2 倍の 1 株当たり 0.08 ドルに達しました。CEO のアレックス カープ氏は、AIP の需要が成長の鍵であると述べました。「AIP の勢いは、現在、新規収益と新規顧客の獲得に大きく貢献しています」と、同氏は株主宛ての手紙に記しています。「AIP の機能に対する自然で制約のない需要は、過去 20 年間で見たことのないものです。」

今後、ストレーツ・リサーチは、ビッグデータ分析への支出が2031年まで毎年14%増加すると予測している。しかし、ウォール街のアナリストは、パランティアの売上が今後5年間で毎年21%増加すると予想している。このコンセンサス予想では、現在の売上高の22.8倍という評価額は比較的割高に見える。個人的には、この倍率が下がるまでこの株は買わないだろう。また、イングランダー、グリーンブラット、コーエンが株を買っていた第4四半期には、パランティアは平均して売上高の18.6倍で取引されていたことも言及しておく価値がある。私はこの評価額の方が安心できる。

アマゾンは3つの市場で強力な存在感を示しています。eコマースでは、売上高で北米と西ヨーロッパで最大のオンラインマーケットプレイスを運営しています。デジタル広告では、米国最大の小売メディア企業であり、世界第3位のアドテク企業です。アマゾンは近年、両方の市場で着実にシェアを拡大しており、今後もシェアの拡大が続くと予想されています。

クラウド コンピューティングでは、Amazon Web Services (AWS) が第 1 四半期のクラウド インフラストラクチャおよびプラットフォーム サービス (CIPS) 支出の 31% を占め、2 位の Microsoft Azure を 6 パーセント ポイント上回っています。AWS は過去 1 年間で市場シェアを 1 パーセント ポイント失っています。ただし、CIPS 市場でのリーダーシップを考えると、同社は AI を収益化する上で依然として独自の立場にあります。

さらに、AWS は AI 製品である Amazon Bedrock と Amazon Q の力を借りて、失われた市場シェアを取り戻すことができるかもしれません。Bedrock は、企業が大規模な言語モデルをカスタマイズし、特注の生成 AI アプリケーションを構築できるクラウド サービスです。Amazon Q は、生成 AI を活用して質問に答え、コーディング プロジェクトを自動化する会話型アシスタントです。第 1 四半期の収益報告で、CEO の Andy Jassy 氏は次のような情報を共有しました。「Q は、ソフトウェア開発とデータのための最も機能的に優れた AI 搭載アシスタントであるだけでなく、パフォーマンスの基準も設定しています。Q は、コード提案のスコアと承認率が最も高く、セキュリティの脆弱性を捕捉する点で他のすべての公開ベンチマーク可能な競合製品を上回り、複数のステップを接続して自動アクションを適用する点ではすべてのソフトウェア開発アシスタントをリードしています。」

アマゾンは第1四半期の財務報告でウォール街の予想を上回った。広告サービス、クラウドサービス、オンラインストアの成長が加速し、収益は13%増の1430億ドルとなった。一方、GAAPベースの純利益は3倍以上となり、1株当たり0.98ドルに達した。同社は引き続きコスト管理を進めている。

小売電子商取引の売上高は2030年まで毎年8%の成長が見込まれ、デジタル広告とクラウドコンピューティング市場はそれぞれ毎年15%と14%の成長が見込まれている。これにより、アマゾンは2桁の売上成長を達成できる可能性が高い。実際、ウォール街は、今後5年間で同社が毎年11%の売上成長を遂げると予想している。

同社の株価は現在、売上高の3.2倍で取引されているが、これはアナリストによる売上高成長率のコンセンサス予測と比較すると妥当なバリュエーションだ。個人的には、そのバリュエーションで株を買っても問題ないと思う。しかし投資家は、前述の億万長者のファンドマネージャーが同社の株を買っていた第4四半期に、アマゾンの株価が平均で売上高の2.6倍で取引されていたことを知っておくべきだ。

アマゾンの子会社ホールフーズ・マーケットの元CEO、ジョン・マッキー氏は、モトリーフールの取締役です。トレバー・ジェンネヴィン氏はアマゾン、Nvidia、パランティア・テクノロジーズに投資しています。モトリーフールはアマゾン、マイクロソフト、Nvidia、パランティア・テクノロジーズに投資しており、これらを推奨しています。モトリーフールはマイクロソフトの2026年1月の395ドルのロングコールと、マイクロソフトの2026年1月の405ドルのショートコールを推奨しています。モトリーフールには情報開示方針があります。

The Motley Fool でよりよい投資を。The Motley Fool のプレミアム サービスから、株式の推奨、ポートフォリオのガイダンスなどを入手してください。

世界をより賢く、より幸せに、より豊かにします。

市場データは Xignite と Polygon.io によって提供されています。

元記事: https://www.fool.com/investing/2024/05/03/billionaires-sell-nvidia-stock-and-buy-2-ai-stocks/